ブログ村ランキングに復帰します

応援クリックよろしくお願いします

↓

![]()

サロンメンバーへの加入は、こちらのTwitterよりDMください

↓

さて、オンラインサロンでは添削サービス・合格のために必用なノウハウ共有を行っています。

ブログ・YouTubeチャンネルで継続的に情報発信はしてまいりますので、ブックマーク等をしていただき、ぜひ今後もごひいきに◎

YouTubeチャンネルです

いいね・チャンネル登録お願いします

↓

new!!

1/28

【問】 難易度 ★★☆☆☆ (ふつう)(配点10点)

当社は、来年度の期首に新設備を導入しようと検討中である。新設備の導入価格は100百万円であり、購入によって毎年(ただし5年間)の現金支出費用が30百万円節約されると期待される。

減価償却法方法は、耐用年数5年、残存価格がゼロの定額法を採用する予定でいる。

税率を18%とするとき、この投資案の正味現在価値を求めよ。

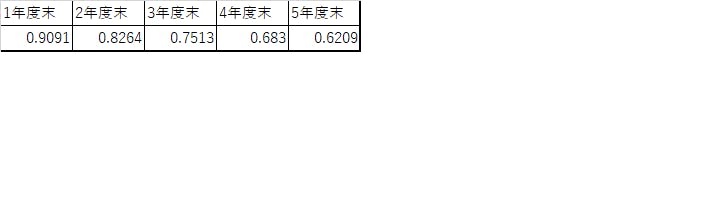

割引率は10%とし、複利現価係数は次のとおりである。

なお、当年度期末を現時点とする。

単位は百万円とし、小数点第2位を四捨五入すること。

※目標処理時間 8分

【解答】(配点10点)

A6.9百万円

【解説】

①減価償却費=取得価格÷耐用年数

減価償却費=100÷5=20

➁減価償却費の節税効果=減価償却費×税率

減価償却費の節税効果=20×0.18=3.6

③FCF=税引き後現金収支+減価償却費の節税効果

FCF=[30×(1-0.18)]+3.6=28.2

④正味現在価値=各年度のFCFの現在価値合計-投資額

正味現在価値=28.2×(0.9091+0.8264+0.7513+0.683+0.6209)-100=(28.2×3.7907)-100=6.89774≒6.9